服务热线

010-6756 6879

服务热线

010-6756 6879

简要描述:

芯东西6月26日报道,昨天,半导体设备厂商北京屹唐半导体科技股份有限公司(以下简称屹唐股份)申报...

芯东西6月26日报道,昨天,半导体设备厂商北京屹唐半导体科技股份有限公司(以下简称屹唐股份)申报科创板IPO获受理。

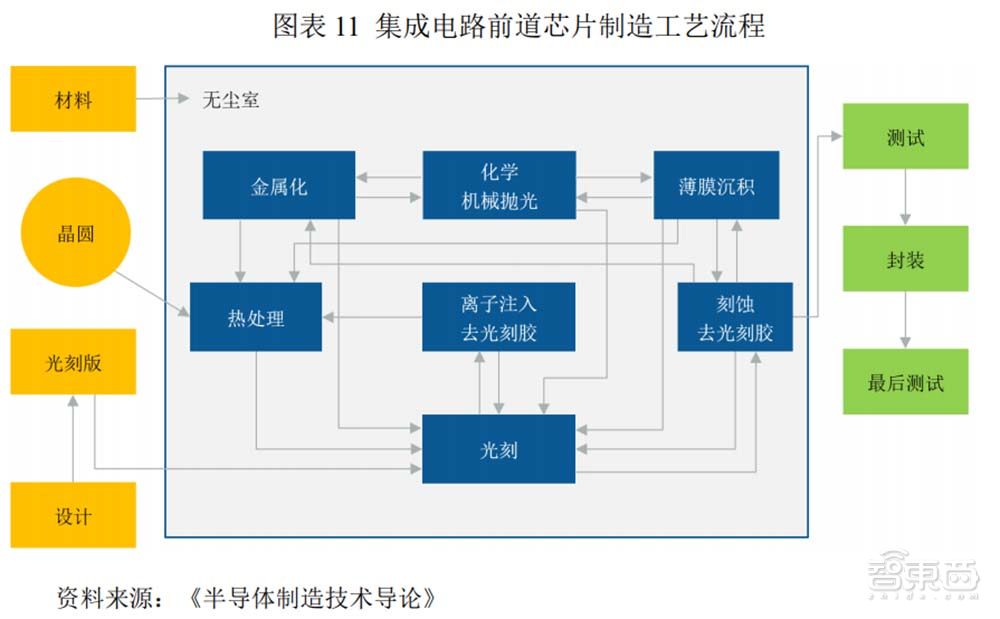

屹唐股份主营业务为干法去胶设备、快速热处理设备和干法刻蚀设备等集成电路制造设备及配套工艺解决方案,去胶、热处理和刻蚀都是晶圆加工的重要环节。

根据美国市场分析公司Gartner的数据,2020年屹唐股份干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。

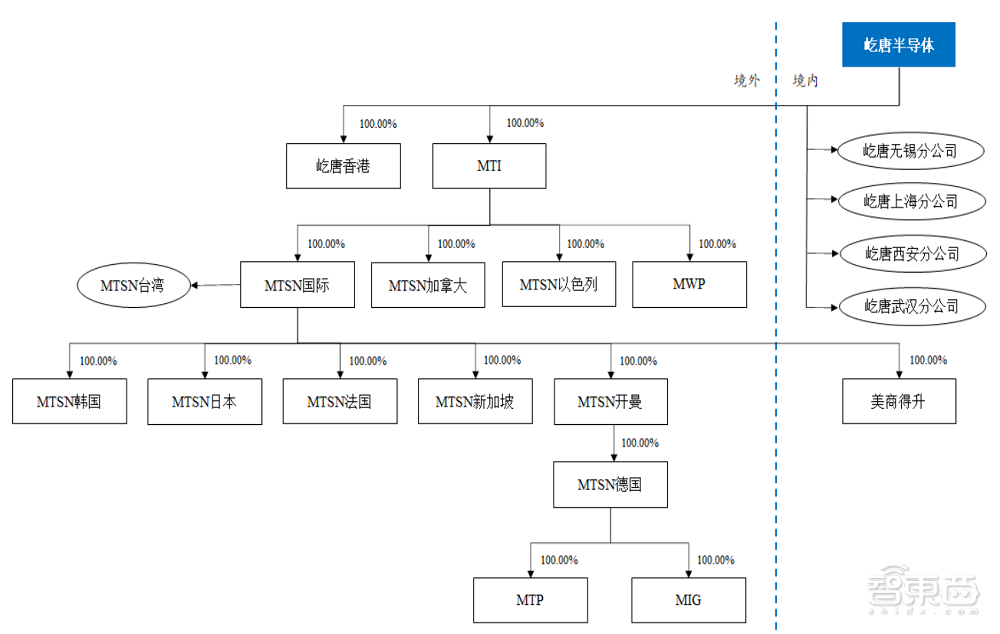

屹唐股份的主要经营主体为美国半导体设备厂商Mattson Technology Inc.(MTI)。MTI原为美国纳斯达克证券交易所上市公司,2016年屹唐股份完成其私有化收购,MTI从美股退市。

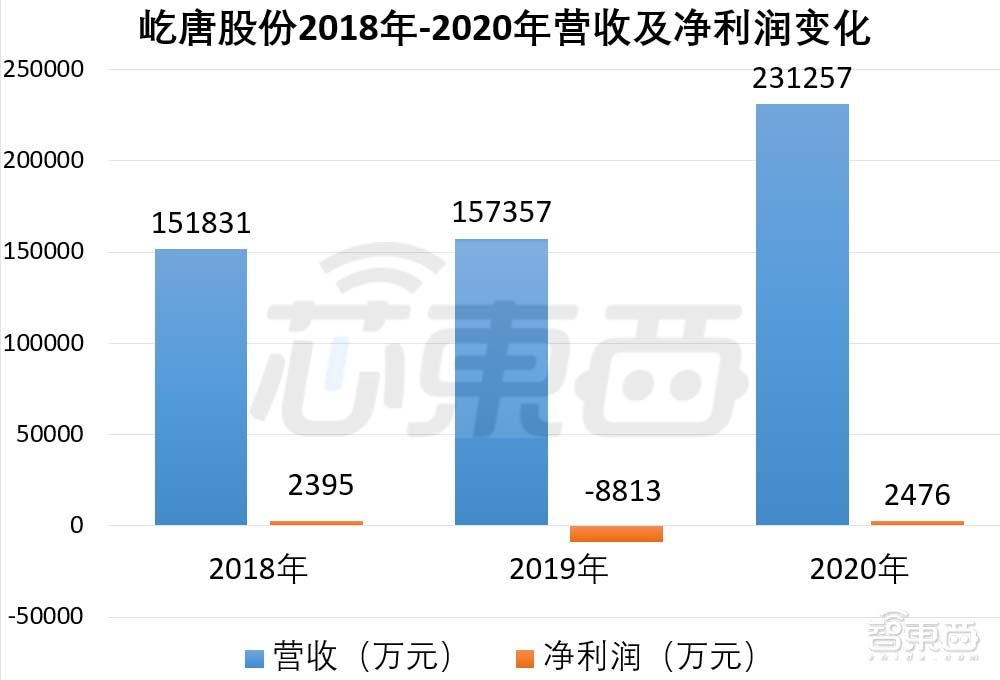

报告期内,屹唐股份营收呈增长趋势,2018年-2020年营收分别为15.18亿元、15.73亿元和23.13亿元。

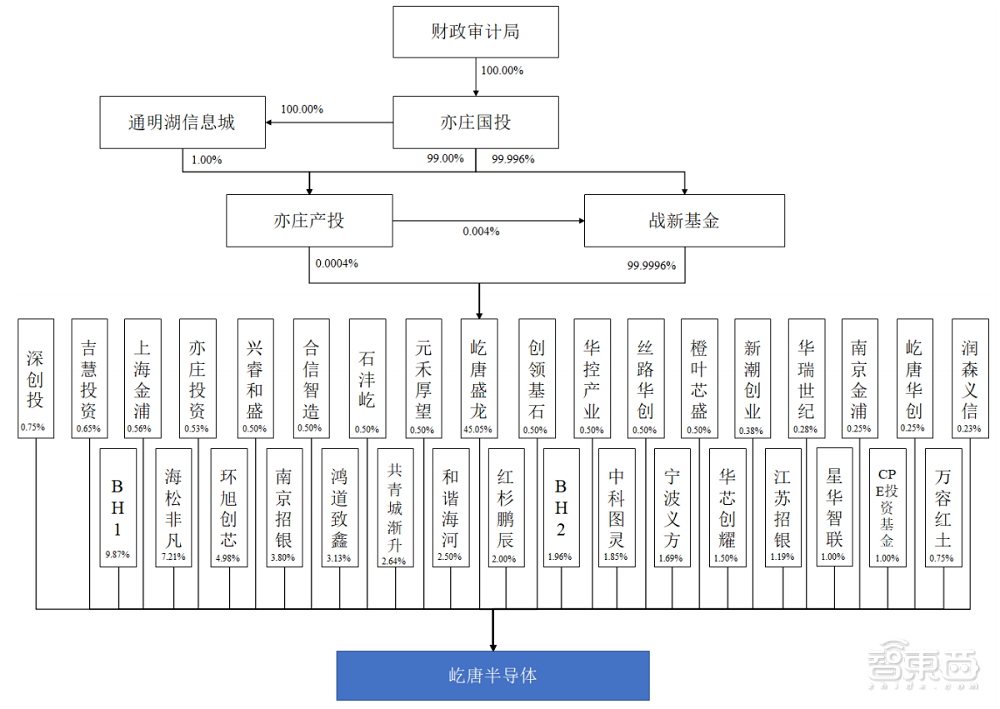

屹唐股份的直接控制股权的人为北京屹唐盛龙半导体产业投资中心(有限合伙),间接控制股权的人为亦庄产投和亦庄国投,均为国资背景。屹唐股份的实际控制人则为财政审计局。

根据招股书,屹唐股份2018年-2020年复合增长率为23.41%,2020年度营业收入较2019年同比增长46.96%。该公司2018年、2019年、2020年营收分别为15.18亿元、15.73亿元和23.13亿元。

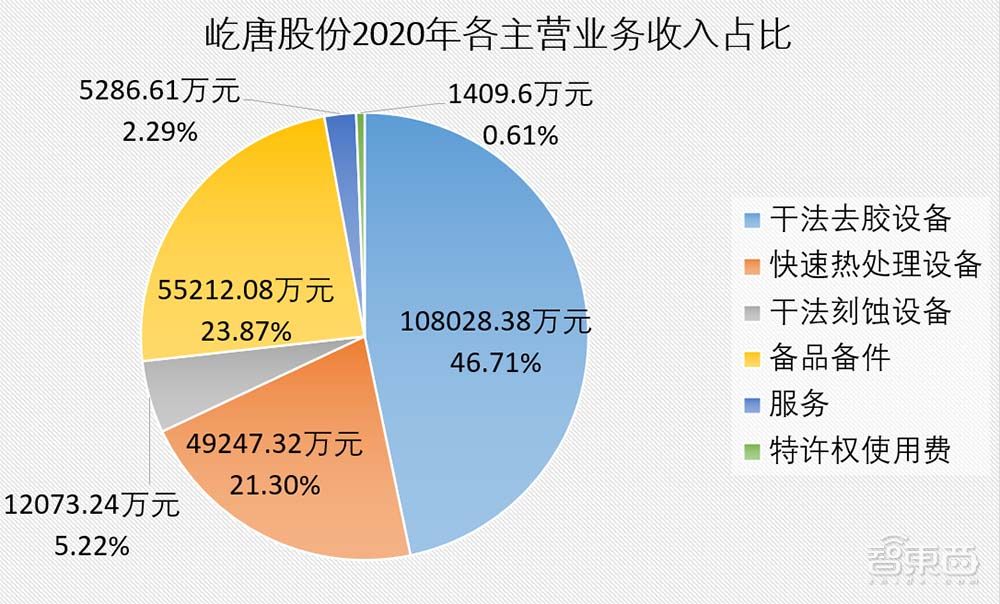

屹唐股份的营收按照产品构成可分为四种类型,为专用设备销售、备品备件、服务和特许权使用费。

其中,专用设备销售包括干法去胶设备、快速热处理设备和干法刻蚀设备3类,是屹唐股份的主要收入来源。2020年专用设备销售金额达16.93亿元,占总营收比例为73.23%。截至2020年末,屹唐股份专用设备累计装机数量超越3700台。

就地区来说,境外企业采购金额占屹唐股份比例比较高,但其中国大陆地区出售的收益逐年增长。2020年中国大陆已成为屹唐股份收入最多的地区。

2020年,屹唐股份在中国大陆、韩国、中国台湾、日本、欧洲、美国、新加坡等国家和地区营收占比分别为42.12%、23.66%、15.50%、6.00%、5.23%、4.33%和3.04%,其他几个国家和地区总计收入占比为0.12%。

根据招股书,屹唐股份的干法去胶设备、快速热处理设备可用于90nm到5nm逻辑芯片、10nm系列DRAM芯片以及32层到128层3D闪存芯片;其干法刻蚀设备主要可用于65nm到5nm逻辑芯片、10nm系列DRAM芯片以及32层到128层3D闪存芯片制造。

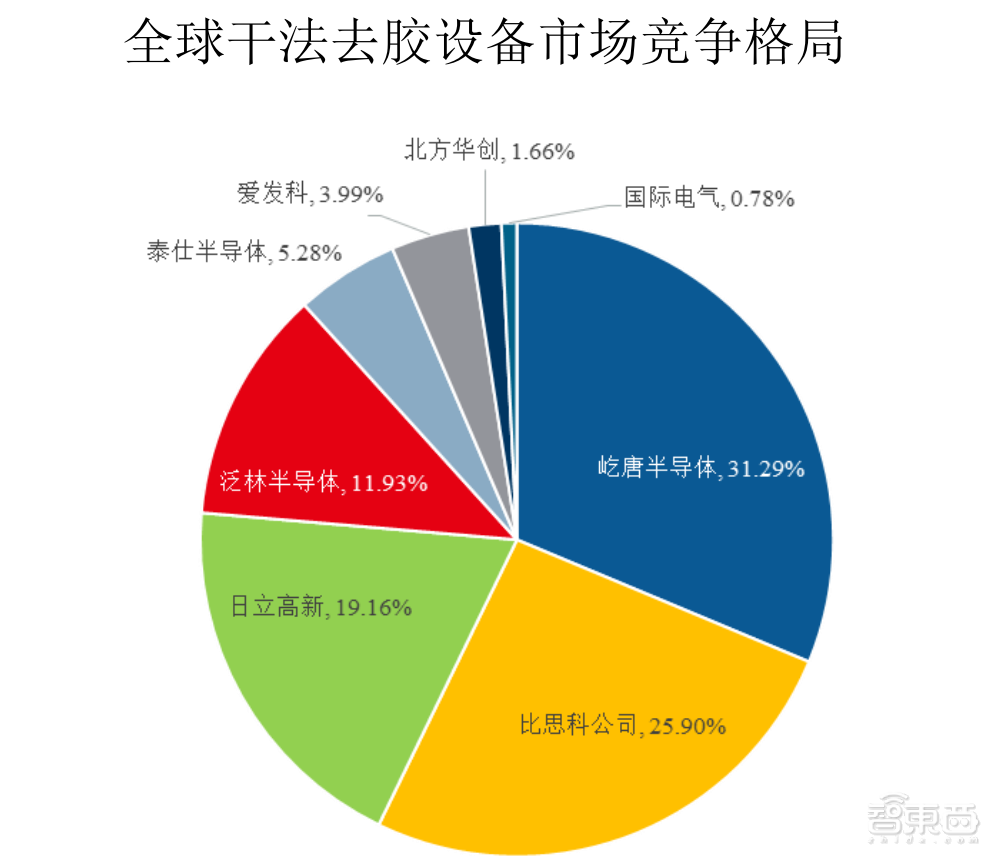

近年来,全球集成电路制造干法去胶设备领域呈现多寡头竞争的发展的新趋势,全球干法去胶设备领域的主要参与者包括屹唐股份、比思科、日立高新、泛林半导体、泰仕半导体等。

根据Gartner统计数据,2018年-2020年,干法去胶设备领域屹唐股份分别位于全球第三、全球第二和全球第一的市场地位,市场占有率逐年提升。

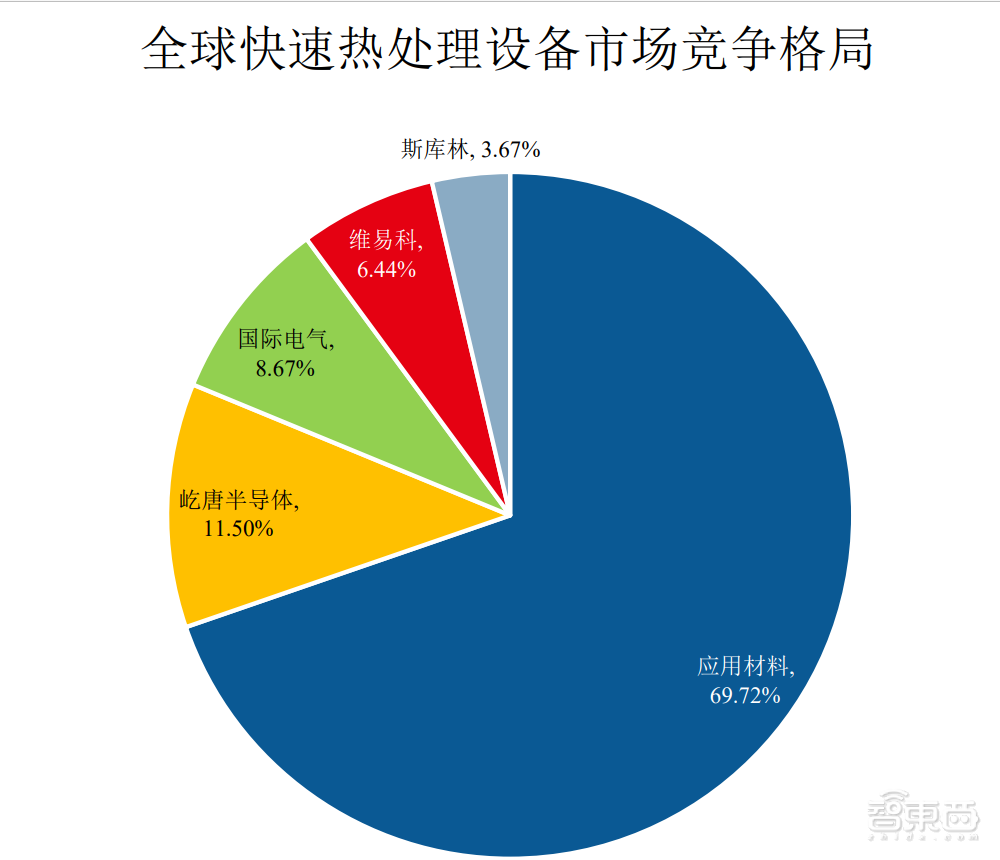

在快速热处理设备市场中,美国半导体设备巨头应用材料占据了绝对领头羊。屹唐股份则以11.50%的市场占有率位居第二。

当前,屹唐股份的客户已覆盖台积电、三星电子、中芯国际、华虹集团、长江存储等半导体制造厂商。

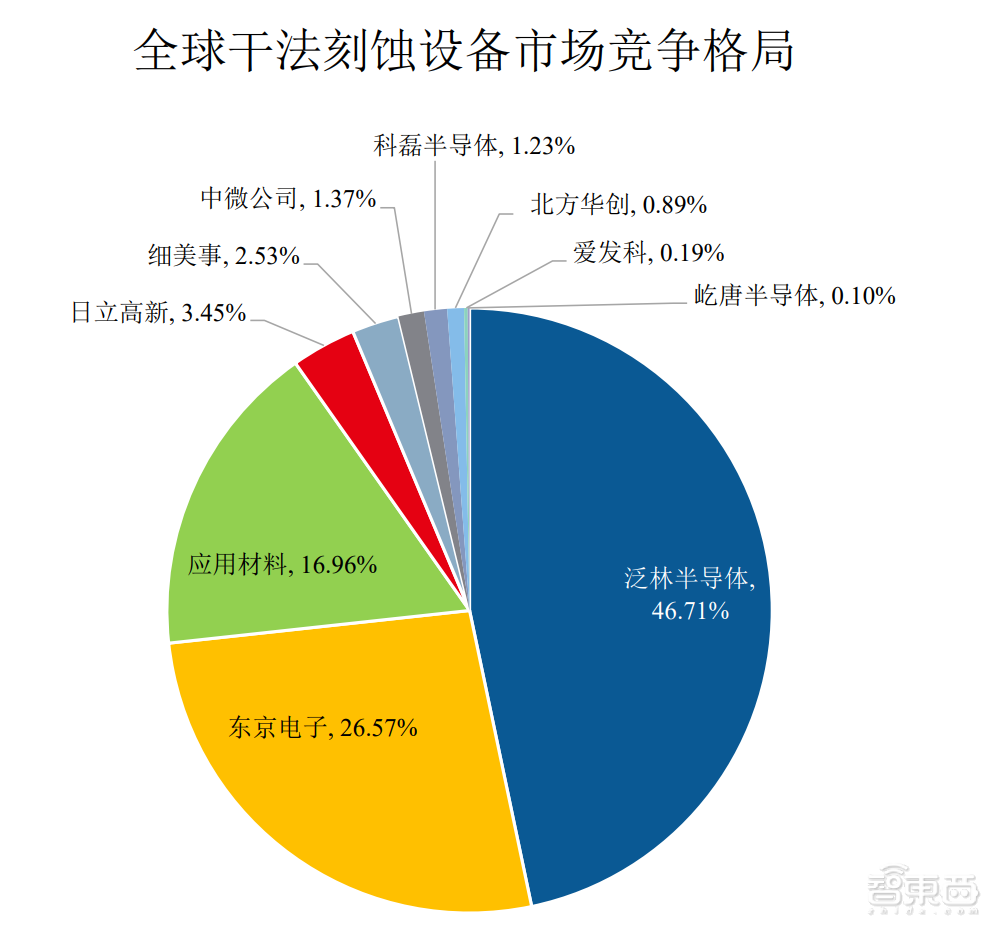

而在干法刻蚀设备市场中,美国应用材料、美国泛林集团和日本东京电子拥有超过90%以上市场占有率,国产厂商市场占有率较少。事实上,屹唐股份、中微公司和北方华创等是国内少数可以量产刻蚀设备的厂商。

目前,屹唐股份的刻蚀设备已应用于三星电子、长江存储等存储芯片制造企业。

报告期内,2018年-2020年屹唐股份研发投入占营收占比分别是14.20%、17.75%和16.75%。在这样的研发投入下,屹唐股份共拥有专利309项。公司研发人员共124人,占员工总数的20.46%。

屹唐股份核心技术人员5人,为屹唐股份董事、总裁兼首席执行官Hao Allen Lu(陆郝安)、副总裁兼首席产品官Schubert S. Chu、副总裁兼首席技术官Michael Xiaoxuan Yang(杨晓晅)、MTI等离子体产品事业部成员龙茂林和MTI等离子体产品事业部成员Hua Chung(仲华),这五人都曾在应用材料任职。

具体来说,Hao Allen Lu(陆郝安)为美国弗吉尼亚大学固态物理学博士,1994年2月至1997年7月,任应用材料高级工艺工程师及项目主管;1997年7月至2009年8月,Hao Allen Lu历任英特尔加州技术制造部主任工程师、技术制造部资深主任工程师、掩膜刻蚀部门负责人、中国区公共事务部总监、技术制造工程部中国芯片厂项目主管等职务;2009年8月至2016年5月,他担任了SEMI全球副总裁和中国区总裁。

屹唐盛龙的执行事务合伙人为亦庄产投,根据其《合伙协议》,亦庄产投对外代表企业,间接控制屹唐股份45.05%的表决权。亦庄国投则持有亦庄产投100%的股权。

需要指出的是,亦庄产投和亦庄国投的法定代表人均为杨永政,其也是屹唐股份董事长。财政审计局则持有亦庄国投100%的股权,为屹唐股份实际控制人。

当前,全球半导体设备市场主要由应用材料、泛林集团、东京电子等美、日厂商所主导。但是在全球缺芯当下,台积电、三星电子、格芯、联电等诸多厂商开始建厂扩容,这也带来了半导体设备市场的机遇。

米乐体育 版权所有

地址:北京市大兴区黄村镇兴华大街绿地财富中心B座701室Company Address: Rm701, Building B,Greenland Group,Xinghua Street, Daxing District,Beijing, China 电话:010-6756 6879 邮箱:z512008@163.com

关注我们