服务热线

010-6756 6879

服务热线

010-6756 6879

简要描述:

证券之星消息,日前银华心质混合A基金公布二季报,2024年二季度最新规模3.0亿元,季度净值涨幅...

证券之星消息,日前银华心质混合A基金公布二季报,2024年二季度最新规模3.0亿元,季度净值涨幅为-8.09%。

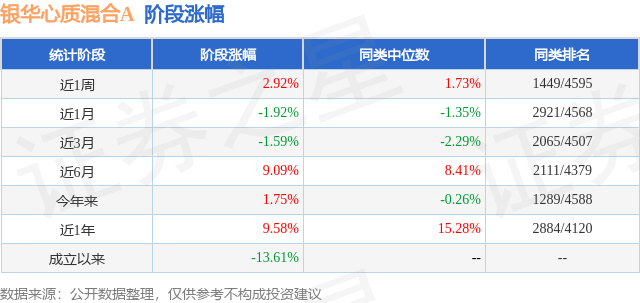

从业绩表现来看,银华心质混合A基金过去一年净值涨幅为-17.82%,在同类基金中排名2397/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-25.6%,成立以来的最大回撤为-25.68%。

从基金规模来看,银华心质混合A基金2024年二季度公布的基金规模为3.0亿元,较上一期规模3.41亿元变化了-4097.37万元,环比变化了-12.03%。该基金最新一期资产配置为:股票占净值比91.38%,无债券类资产,现金占净值比8.97%。从基金持仓来看,该基金当季前十大股票仓位达41.47%,第一大重仓股为泸州老窖(000568),持仓占比为6.26%。

银华心质混合A现任基金经理为张萍 杜宇。其中在任基金经理张萍已从业5年又257天,2023年3月30日正式接手管理银华心质混合A,任职期间累计回报为-21.15%。目前还管理着17只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾二季度,整体A股表现相对平稳,万得全A跌了5.32%,上证50下跌0.83%,沪深300下跌2.14%,中证800下跌3.27%,中证500下跌6.50%,中证1000下跌10.02%。面对不确定性,投资者进一步向大市值的稳健标的集中。随着宏观环境的变化,市场的偏好从高增速转向高质量。本基金的投资方向集中在消费+科学技术成长相关,适度降低了对于高增速的追求,提升了对于质量的要求。目前本基金的持仓集中在餐饮、电子、军工、计算机、家电、医药生物等方向,选择周期位置底部向上、股价位置不高和估值相对合理的标的。随着美国大选的临近,欧美的外贸政策面对一定的不确定性,我们暂时回避了一些欧美需求敞口过大的行业,特别是电力设备新能源、汽车以及部分电子,我们看好科技方面的科创自强以及核心设备国产化以及内需相关。尽管错失了一些外需相关的投资机会,但我们始终相信内需以及国产化相关标的在下半年会逐步赶上。发展新质生产力、高水平科技自立自强是国家政策支持的重要方向,我们继续看好半导体国产替代、国防科技等领域。全球半导体需求复苏,AI带来主要增量,其它下游呈现温和复苏特征。国产替代进入深水区,国内头部晶圆厂新一轮扩产背景下,看好先进制程突破带动的国产设备、材料、零部件投资机会,关注国产算力芯片。国防军工板块估值处于历史底部,年内行业需求有望反转,订单逐步修复将带动产业链个股业绩端修复。我们主要看好产业链链长主机厂、航空发动机赛道,困境反转的导弹、信息化方向,以及卫星互联网、国产大飞机等新方向。我们判断新能源的产能的大幅扩张周期接近尾声,供给端的过剩在逐步改善,国内需求端平稳,欧美面临政策上的不确定性,综合看来,制造端的投资逻辑面临一定的挑战。我们看好基本面处于触底左侧,股价处于触底右侧的绿电运营商。随着未来消纳能力的提升、发电成本的持续下降、用电增速的平稳增长以及绿电和碳关税等政策的推进,目前绿电运营商的资产质量有望得到一定的改善,业绩有望进入较快增长的区间。消费行业,春节旺季之后,需求疲软的压力依然存在,今年展现出淡季更淡的状态。行业竞争加剧,企业加速分化,大部分行业和公司业绩环比都有走弱的迹象,市场预期进一步向下修正。但由于5-6月消费板块的快速下跌,估值处于过去5年的最低分位。短期在内外部风险下,红利因子依然有效,消费中优质公司随着规模的增大,成长性会降低,但分红率不断的提高,价值开始凸显。医药方面,由于短期业绩压力仍大,股价延续了1季度的颓势。但一些低估值稳定增长的央国企标的,投资机会逐渐体现,我们在2季度增加了这些医药的仓位。银行的收入和业绩短期继续承压,但未来可能的存款利率的下降会减缓银行息差的压力。房地产不良生成的高峰已过,银行开始储备更多的拨备,对于业绩的控制力度更强。大部分银行均提升或保持了较高的分红率,股息率也有某些特定的程度的上升,符合长期资金低波动高分红的偏好。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示泸州老窖盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

米乐体育 版权所有

地址:北京市大兴区黄村镇兴华大街绿地财富中心B座701室Company Address: Rm701, Building B,Greenland Group,Xinghua Street, Daxing District,Beijing, China 电话:010-6756 6879 邮箱:z512008@163.com

关注我们